大人になると必ず耳にする「社会保険」という言葉。会社でよく使われていますよね。あなたも一度は聞いたことがあるのではないでしょうか?

社会保険はいろ~んな種類があって、なおかつわかりにくいので、難しいイメージがあります。

なので、社会保険って何?と聞かれると、「う~ん、なんか会社で入ってるやつでしょ?」となんとなくで、詳しくはよく分からない人も多いのではないでしょうか。

社会保険はかなり広い範囲で使われていますが、一般的には働いている人が会社で入っている健康保険や厚生年金で使われていることが多いと思います。

なので、ここでは会社に勤めている人の範囲に焦点をあててご紹介します。

その他の範囲は、また別記事でご紹介します。

社会保険はあなたがこの先ずっと付き合っていく大事な保険制度です。知っていると一生役に立つ知識なので、あなたもしっかり内容を理解し、この保険制度を大いに活用しましょう。

社会保険とは?

通称「社保(シャホ)」と呼ばれるもので、簡単にいうと、国で強制的に加入させられている保証制度です。

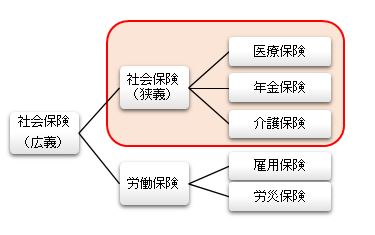

実は、社会保険とは「広義(広い範囲の意味)の社会保険」と「狭義(狭い範囲の意味)の社会保険」があります。どうゆう事か図で表すと、

こんな感じです。

一般的に、種類としては「医療保険」「年金保険」「介護保険」「雇用保険」「労災保険」の5種類あります。

狭義の社会保険は、赤い枠で囲った部分の「医療保険」「年金保険」「介護保険」の3つを指します。

主観ではこちらが一般的でしょうか。この狭義の社会保険以外の「雇用保険」と「労災保険」を「労働保険」と言います。

広義の社会保険は、これらに「労働保険」を含めたすべての総称を言います。会社の求人情報でよく見る「社保完備」はこちらを意味することが多いと思います。

実際は、実務担当者や社会保険労務士でもどちらの意味でも使いますので、日常ではあまり気にしなくていいと思います。

また、保険の一種なので、”何かのときのために月々保険料を支払う”わけですから、いろいろな保証があります。

社会保険の種類

社会保険の種類や内容がどういったものなのかそれぞれ見ていきましょう。

医療保険(健康保険)

病気やケガをして病院に行くと健康保険証を出しますよね?はい、その保険です。

通称「健保(ケンポ)」といい、医療費の負担を軽くする保険です。具体的に言うと、医療費は3割負担で済みます。

わかりやすく、一般的な例を出すと、

例)あなたがカゼをひいて病院に行きました。

そして受付で健康保険証を出し、医者に診察してもらい、風邪薬をもらいました。

最後にお会計で1,200円払いました。

これは実は、医療費4,000円×0.3(3割)で1,200円となっているのです。健康保険証を出せば「全医療費の3割だけでいいですよ」となるわけです。

ただし、健康保険証を持っていなかったら、4,000円すべて払わなくてはなりません。

健康保険にも種類があり、会社が加入している種類によって違いがあります。ざっくりご紹介すると、

- 健康保険:一般的な会社に勤める人(全国健康保険協会)

- 健康保険組合:大きい会社などで労働組合がある

- 共済組合:公務員の人

などがあります。

これらすべての少々を「医療保険」といいます。

詳しくは↓

http://jimublog.com/health-insurance/

年金保険(厚生年金)

簡単にいうと、老後になって働けなくなっても生きていけるように、定期的にお金をもらうための保険。

他にも、障害がでたときや死亡したときにもお金がもらえます。総称として「年金保険」といいます。種類としては、

- 国民年金:20歳~60歳のすべての国民が加入

- 厚生年金:一般的な会社

- 共済年金:公務員の人

の3種類あります。

「あれ?国民年金は20~60歳のすべての国民っていうけど、会社で厚生年金しか入ってないよ?」と思った人もいるかも知れません。

実は、厚生年金にゃ共済年金は国民年金の上乗せ部分なのでその中に含まれています。項目としては見えていませんが厚生年金に加入すれば勝手に国民年金も入っています。

また、年金の給付は基本的に65歳からになります。「ビンボーだから今すぐ頂戴!」というわけにはいきません。あくまで、”老後のため”のものです。

ちなみに、厚生年金に加入していると保険料が国民年金より高いですが、その分年金でもらえる金額が多くなります。

年金保険について詳しくは↓

http://jimublog.com/pension/

介護保険

介護が必要になったときのケアなどのサービスが受けれる保険。

つまりは、年齢を重ねると病気やケガで介護が必要になる場合がありますが、家族だけでは大変なので、サービスを受けることによって家族の普段を減らしましょうというもの。

健康保険とセットが基本で、40歳になると勝手に加入しています。健康保険とセットなので、健康保険という言葉に介護保険が含まれるのが一般的です。

介護保険料は65歳になれば給与からは引かれませんが、今度は年金から引かれますので、結果同じです。

介護保険の保障は、お金の給付というよりも、介護に関係するサービスが受けられるといったものでしょうか。

病気やケガで”寝たきり”になったときに、介護施設に入って介護してもらえるとか、おじいちゃんやおばあちゃんのために、家に手すりを付けたり段差をバリアフリーにしたりするときに助成金がでたりします。

雇用保険

失業したときや、雇用の促進などで給付がもらえる保険です。

有名な「失業手当」もこの保険の制度です。。

保険料がそれほど高くないのでそれほど給与から引かれません。でも、退職したときの失業手当は給与の約6割も入ってきます。

給付には加入期間が絡んでくるので、できるだけ加入している方が望ましいです。

雇用の促進には「教育訓練給付」などがあります。

これは、離職した人が次の就職をしやすくするために、資格やスキルなどの取得のために専門学校や通信教育などにかかった費用の一部を支給してくれるというものです。

基本的には、会社を辞めた時や、就職する前に活用するものが多いですね。就職してずっと辞めなければあまりお世話になりません。

労災保険(労働者災害補償保険)

あまり、聞きなれないかも知れません。それもそのはず、原則的に保険料は会社がすべて負担していますので、表には出てきませんし給与明細にも載らないです。

内容は、業務中や通勤途中であなたがケガした場合に適用される保険です。

従業員の安全管理措置のため、会社が義務付けられている保険です。

基本的に働いていれば勝手に加入しています。

健康保険と保障が似ていますが、”私生活上のケガなら健康保険”、”業務中や通勤途中なら労災保険”と、用途が分かれています。

どっちの対象かわからないときは、会社に相談して判断してもらうのが一番です。

まとめ

これらの種類と意味を簡単ですが、紹介しました。

今後、あなたに何かあったときはこの社会保険の保障が使えるかも知れませんので覚えておくといいでしょう。

何かあっても保障を使わなければ、保険料を払い損になりますので、細かい保障については別記事にまとめていきたいと思いますので、何があって何が使えるのかきちんと知っておきましょう。

コメント