年末調整で使われる控除の種類と控除額をご紹介します。

控除はたくさん種類があるのでごちゃごちゃになりやすいので整理しておきたいところです。

確定申告でも使えますので、知っておいて損はない知識なのでぜひ参考にしてください。

▼用語の意味や内容についてはこちらをご参考に。

http://jimublog.com/nentyou-yougo/

控除の種類

「控除の種類」は年末調整の流れを把握しながらだと、理解が深まります。

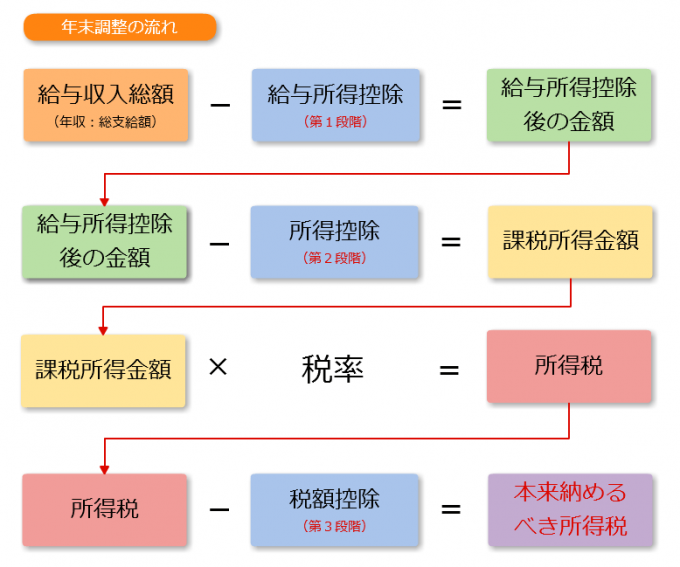

まず、年末調整の流れを簡単に図で説明します。

このように、たくさん計算することによって、やっと「本来納めるべき所得税」にたどり着きます。

図の「〇〇控除」に注目すると、大きく3つあることが分かります。

そう、実は控除は3段階あって、それぞれ意味が違ってきます。

それぞれの段階で詳しく見ていきましょう。

給与所得控除

まずは、第1段階の「給与所得控除」です。

給与収入総額とは、いわゆる年収です。

非課税分の交通費などを含めない、社会保険料や税金を引く前の「1年間の給与・賞与の総支給額」です。

ここから「給与所得控除」というものを引きます。

この控除は、計算して求めるものではなくあらかじめ収入によって決まっている額を引きます。

簡単に言うと、『働いていたらこれくらい経費かかってるでしょう』という大まかな金額を国が決めています。

業種・職種、雇用形態(正社員やアルバイト)などに関係なく、収入の金額のみで決められるものです。

誰もが該当し、「給与所得控除額」は最低でも65万円あります。

⇒平成28年分の年末調整等のための給与所得控除後の給与等の金額の表|国税庁(PDF)

年収から給与所得控除額を引いたものを「給与所得控除後の金額」となります。

所得控除

第2段階のここが一般的に年末調整でメインとなる控除です。

「扶養控除等(異動)申告書」と「保険料控除申告書 兼 配偶者特別控除申告書」の内容の控除です。

扶養控除等の種類と控除額

各種控除と控除額をご紹介します。多いので一覧表にしています。

■基礎控除:控除額 38万円

■配偶者控除

・一般の控除対象配偶者:控除額 38万円

・老人控除対象配偶者:控除額 48万円

■扶養控除

・一般の控除対象扶養親族:控除額 38万円

・老人扶養親族

①同居していない:控除額 48万円

②同居老親等:控除額 58万円

■障害者控除

・一般の障害者:控除額 27万円

・特別障害者:控除額 40万円

・同居特別障害者:控除額 75万円

■寡婦控除

・一般の寡婦:控除額 27万円

・特別の寡婦:控除額 35万円

■寡夫控除:控除額 27万円

■勤労学生控除:控除額 27万円

補足説明:「基礎控除」とは、単身者でも既婚者でもどんな人でも元からある控除で、38万円の控除額があります。

前述の「給与所得控除」の65万円と「基礎控除」の38万円を足して103万円。

これが所得税が非課税になる年収です。

一般的にアルバイトするなら「年収103万円以下で」といわれるのはこの理由です。

保険料控除等の種類と控除額

各種控除と控除額をご紹介します。

計算式や計算方法はここでは割愛しています。

■生命保険料控除

支払った生命保険料の金額や種類によって、決められた計算式により控除額が異なります。

控除額に上限があります。

①一般の生命保険料:控除額

新:最高4万円

旧:最高5万円

②介護保険料:控除額 最高4万円

③個人年金保険料:控除額

新:最高4万円

旧:最高5万円

生命保険料控除は、上記①②③合わせて、最高12万円まで。

■地震保険料控除

支払った地震保険料の金額がそのまま控除額となります。ただし、上限金額があります。

①地震保険料:控除額 最高5万円

②旧長期期損害保険料:控除額 最高1万5千円

地震保険料控除は、上記①②合わせて、最高5万円まで。

■社会保険料控除

下記に該当するすべての社会保険料などの全額が控除されます。

①給与で差し引かれている社会保険料(健康保険料、厚生年金保険料、雇用保険料など)

②本人が直接支払っている国民健康保険や国民年金などの保険料も全額

③本人が直接支払った親族の社会保険料

この社会保険料に上限金額はなく、全額が控除されます。

■小規模企業共済等掛金控除

毎月の給与から差し引かれているもの、本人が直接支払っているものがありその全額が控除されます。

①独立行政法人中小企業基盤整備機構の共済契約の掛金

②確定拠出年金の企業型又は個人型年金加入者の掛金

③心身障害者扶養共済制度に関する契約の掛金

この控除も上限金額はなく、全額が控除されます。

これら、「扶養控除等の控除額」と「保険料控除等の控除額」すべてを合計したものが「所得控除」となります。

これが第2段階の控除です。

給与所得控除後の金額から「所得控除」を引いたものが「課税所得」となります。

つまり、これに税率をかけると本来の所得税になります。

※復興特別所得税はわかりやすくするため省いています。

税率は一律ではなく、所得の金額に応じて高くなっています。

(最低5%、最高33%。ただし控除額もあります。※平成28年11月現在)

税額控除

さて、控除には大きく3つあると言いました。

その最後の第3段階の「税額控除」をご説明します。

この税額控除は、前述で解説した所得税から直接引いてくれるので「最強の控除」となります。

この税額控除は、年末調整で唯一「住宅借入金等特別控除」という控除です。

いわゆる「住宅ローン控除」というやつです。

控除額は、住宅の種類や居住年月日・借入金の年末残高などによって人それぞれですが、私の業務経験上10万円前後が多かったです。

所得税を直接10万円前後引いてくれるので、ほとんど還付金で返ってきます。

まさに、最強の控除ですね。

対象となる人はぜひやっておきたい控除です。

この住宅借入金等特別控除を受けるには、1年目の確定申告によって、控除の適用を受ける必要があります。忘れないよう必ず申告するようにしましょう。

コメント