社会保障の1つでもある年金保障。よく耳にする年金のお話です。

年金制度が破たんするとか、若い人が老後にはもらえなくなるとか、よくニュースなどで聞きますね。

こういった日常で使われている年金の話は、一般的に「公的年金制度」のことを指しています。

公的年金制度とは、簡単にいえば、国が強制的にやっている年金の制度です。

基本的に「公的」と名がつけば、だいたい国や自治体など行政が絡んだものだと思ってもらえばいいと思います。

ここでは、年金制度そのもののしくみを簡単にまとめてみました。

公的年金制度について

なぜ年金制度というものがあるのでしょうか?

人間だれしも、年をとっていきます。いつまでも若くいたいと思いますが、どうやら今の科学ではムリのようです。

生活するにはお金がかかります。じゃあ、あなたは死ぬ直前まで働き続けられますか?

なかなか難しいですよね。

年をとれば病気やケガをする頻度も増えてきて、働けなくなったりする可能性もあります。そうなると、家族の人が経済的に支えていくことになります。もし、そのとき独り身だったら?

長い老後の生活を貯金でやっていくしかありませんね。

こういった時でも、長い老後生活を安心しておくれるよう、社会全体で高齢者を支えていきましょうと国が言い出して始めたのが「公的年金制度」というわけです。

「いやいや、自分で貯金するから私はいいです」という人もいるでしょう。

例えば、すでに数億円貯金がある人はもはや働かなくてもいいかも知れません。でも、そんな人は世の中に何人いるでしょうか?ほんのごくわずかだと思います。

年金制度は個々の問題ではなく、全国民が対象とされていますので、自分だけいいですとはいかないようです。あなたの老後にかかわる年金の知識は、必ず知っておきたいところです。

では、年金にはどんな種類があるのでしょうか?

公的年金制度の種類

公的年金制度の種類は3種類あります。

ざっくり説明すると、

●国民年金

対象:20歳~60歳の全国民が加入

保険料:定額

備考:年金のベースとなる部分なので、基礎年金ともいいます。20歳になれば学生だろうが加入させられます。また国民年金の納付の方法により、さらに種類が分かれます。

●厚生年金

対象:一般的な(民間)会社で働いている人が加入

保険料:給料から天引き

備考:国民年金の上乗せ部分。厚生年金保険料が高いのは、「国民年金部分」+「上乗せ部分」を支払っているからです。

●共済年金

対象:公務員が加入

保険料:給料から天引き

備考:厚生年金の公務員版。基本的には厚生年金とほぼ同様の内容です。ただ、厚生年金よりさらに上乗せ部分があります。

よく勘違いされるのですが、厚生年金と共済年金は「国民年金」+「上乗せ部分」で構成されています。

よくわからないと思いますので、わかりやすく例えていうと、

国民年金=ホットケーキのみ

厚生年金=ホットケーキ+シロップ

共済年金=ホットケーキ+シロップ+バター

と言うと、専門家から怒られそうですが、ざっくりこんな感じです。

このように、加入している対象の人によって、年金の種類が違うということが分かりますね。

では、普通の会社員でもなく、公務員でもない自営業の人はどこに分類されるのでしょうか?

今度は、加入している人を主体に見ていきましょう。

年金加入者の種類

前述の国民年金の備考のところに、「納付の方法により、加入者の種類が分かれる」と書きました。

簡単にいうと、その人の今の状況で、さらに分類がされるというわけです。

保険に入ると、加入者は「被保険者」といいますが、それが3つに分かれます。

基本的に、国民年金の加入対象である20歳~60歳までの人はこの3つのどれかに属することになります。

その分類は簡単で、あたまに数字がつくだけです。

- 第1号被保険者=自営業、学生など

- 第2号被保険者=会社員、公務員

- 第3号被保険者=専業主婦など

の3つに分類されます。あたまに第1~第3号という名前が付きましたね。

ちなみにこれは、

- 20歳でまだ学生 → 第1号被保険者

- 卒業して就職 → 第2号被保険者

- 結婚して専業主婦になる → 第3号被保険者

- 離婚してまた就職 → 第2号被保険者

このように、ずっと固定ではなく状況によってころころ変わります。

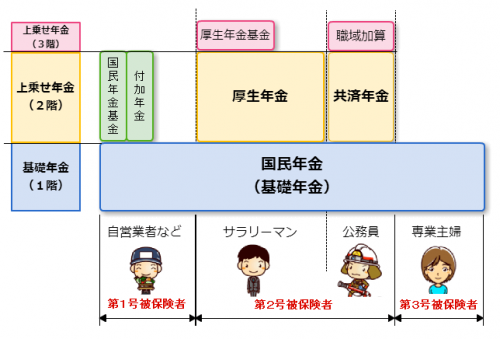

年金のしくみ

年金の制度は、どのサイトやホームページでもこれらの加入者の種類と、さきほどの年金の種類をかけあわせたものでよく説明されます。

そして、さらに階層でわかれているので「家」に例えられます。

どうゆうことか、わかりやすく図にすると、

ざっくりと簡単なものですが、このようになっています。

●第1号被保険者

基本的には1階部分の国民年金のみです。自営業で所得が多かろうが無職でなかろうが、国民年金保険料は定額で、個々で納付します。

また、学生や一定所得以下の人のために、免除制度があります。

仮に、保険料の滞納や免除が一切なく、20歳~60歳までの40年間加入していた場合、満額で年間約80万円ぐらいの年金が受け取れます。

厚生年金などみたいな上乗せ部分はないですが、「国民年金基金」などがあり「任意」ですが、加入することにより、上乗せできます。

●第2号被保険者

年金を支払っている人の約7割がこの分類の人で、ほとんどの人が第2号被保険者に入ると思います。

2階の上乗せ部分は第1号の人と違い任意ではなく、上乗せ部分も勝手に加入し、保険料は自動的に給料から引かれています。

保険料は給料の増減により変わっていきます。

さらに3階の上乗せ部分は、「厚生年金基金」などの「企業年金」がありますが、会社によりけりです。

公務員の共済年金は3階の「職域加算」というものまで自動的に加入しているため、厚生年金の人より優遇されています。。

●第3号被保険者

基本的に、専業主婦ですが、別に夫でも可能です。「第2号被保険者の配偶者」であればいいのです。つまり、会社員の夫か妻であればいいです。

まぁ、圧倒的に主婦が多いのかなと思います。

基本的には「国民年金」のみです。ただ、この第3号は特殊で、なんと個人の国民年金保険料は一切かかりません。代わりに夫が加算されて払っているかというと、まったく払っていません。

仮に、20歳で会社員の人と結婚して、60歳までずっと専業主婦をしていたら、40年間に1円も保険料を払うことなく、65歳で満額の年間約80万円を受け取れるという、かなりやんちゃな制度です。

まとめ

このように、人によって年金制度は1階建ての人もいれば3階建ての人もいます。当然、1階建てより3階建の方が、受け取れる年金額も多いのが現在の年金制度です。

ざっくりまとめると、

・年金の種類は3種類ある

・国民年金は基礎部分で厚生年金、共済年金は2階と3階の上乗せ部分がある

・自営業などは国民年金だけだが、任意で上乗せできる

・会社員は強制的に上乗せされている

・主婦は国民年金保険料がかからない

長くなったので、各種の年金の保険料やしくみなどはわけて書いていきますので、少しずつ理解を深めていきましょう。

コメント