こんにちは、事務ブログの管理人じょんです。

アルバイトやパートで働いている方は、配偶者の扶養に入るため健康保険・厚生年金など社会保険が適用されないように労働時間や勤務日数などを調整している人が多いと思います。

じゃあ、雇用保険はどうなのか?

実際、私もどうかすぐに答えることができません。

なので、加入すると得なのかどうか、保険料や加入することのメリットを色々検証してみました。

目次

検証の目的

目的はたった一つ。

これを満たす雇用条件(労働時間とか日数とか給料とか)のボーダーラインはどこなのか、です。

それ以上であれば雇用保険を加入した方が得するのか損するのか色々見えてきますね。

一体誰が得するのか分かりませんが、私が気になったので検証してみることにしました。

これを検証するに当たり色々初めに条件を設定しておかなければなりません。

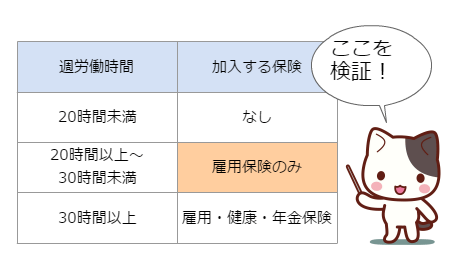

週所定労働時間だけに焦点を向けると、ご存知の通り社会保険の加入条件は週30時間以上です。

そして雇用保険の加入条件は週20時間以上です。これ未満だと何も加入しなくて済みます。

するとその間の「雇用保険だけ加入するのはどうなの?得なの?」ということです。

掛ける保険料と受けられる給付金の関係を検証していきたいと思います。

さらに細かい条件を設定しておきます。

- リアルな労働条件で検証

- 社会保険(健康保険・年金保険)には加入しない

- 扶養に入れる限界の労働条件

つまり、リアルな労働条件下において週20~30時間未満の働き方で、自身で社会保険に加入せず、さらに夫の扶養にも入れる条件で、雇用保険だけ加入するのは得するのかを検証したいと思います。

↑これが本当の検証内容

検証条件の整理

では先に述べた『リアルな労働条件下において週20~30時間未満の働き方で、自身で社会保険に加入せず、さらに夫の扶養にも入れる条件』は一体どこがボーダーラインなのでしょうか?

結果から言うと下記の条件が限界値になります。

月労働日数:15日以内

月給:10万8,333円

労働時間と日数は両方満たした場合にアウトになります。

一応、条件設定の根拠を以下で説明しておきます。

【健康保険・厚生年金保険の壁】

従来の基準は「労働時間・労働日数ともに正社員の4分の3以上」(いわゆる4分の3基準)の勤務形態で社会保険加入となります。

この基準をそれぞれ以下の設定とします。

■4分の3基準

- 勤務先が社会保険適用事業所である←無視

- 正社員の4分の3以上(週30時間以上)の勤務形態である

- 契約期間が一定期間以上ある←無視

正社員を1日8時間、週所定労働時間40時間、月労働日数20日(週休2日)と設定

特に問題ない条件はクリアしているもの(無視)とします。

上記から働ける限界は以下の通りです。

週所定労働時間:30時間

月の労働日数:15日

これを超えると社会保険に加入しなければなりません。

【扶養の年収の壁】

扶養に入れる年収の壁は130万円となります。

月換算で10万8333円を超えると扶養に入れずアウトです。

【雇用保険について】

雇用保険の条件を整理します。

■雇用保険の加入条件

- 勤務先が雇用保険の適用事業所である←無視

- 1週間の所定労働時間が20時間以上

- 31日以上引き続き雇用される見込みがある←無視

ここは、週所定労働時間が20時間以外はクリアするものとします。

また、雇用保険料率は一般的な「3/1000」(平成29年4月1日~適用)を用います。

条件設定の詳細は以上です。では実際にどんな労働条件がボーダーラインになるのか次から検証していきます。

検証する労働条件の決定(一般企業用)

前述の限界値から、リアルな労働条件を導いていきます。

ひと月を4週間とし、時給単価はタウンワーク「東京都の平均時給1,081円」を参考にしていきます。

以下が厳しい条件をクリアした働き方です。

・週所定労働時間24時間(1日6時間、週4日勤務)

・時給1,000円

・月日数16日

これで夫の扶養から外れず、東京都なら可能な勤務体系で雇用保険のメリットが得られます。

(実測では、月給10万8,333円から時給1,000円とすると、週27時間が限界になります。)

サンプルAをもとに月給や雇用保険料などを計算すると以下のようになります。(概算です)

年収:1,152,000円

年間雇用保険料:3,456円(月288円)

上記は計算を簡略化するため基本的に残業代など手当は含まず、年間通して同じ勤務で月給も固定とします。

なんか、計算するまでもないような気がしてきましたが…一応しっかり検証していきたいと思います。

雇用保険の給付制度

雇用保険で受けられる給付はさまざまありますが、一般的なものをチョイスしていきます。

- 失業手当(失業時)

- 育児休業給付金(子どもの養育時)

- 介護休業給付金(家族の介護時)

ざっとこれくらいでしょうか。

退職後に病気やケガになった場合の傷病手当(健保の傷病手当金とは違います)は、失業手当の給付の延長なので失業手当にまとめます。

では支払う雇用保険料と上記の3つの給付金額から何年でペイできるのか検証していきます。

1日6時間、週4日、時給1,000円で検証!

前提として、色々な給付の受給条件をクリアするため、最低1年間は雇用保険に加入して勤務することが必須となります。

■サンプルA(一般企業用)

年収:1,152,000円

年間雇用保険料:3,456円(月288円)

月労働日数:16日

前置きが長くなりましたが、検証していきます。

失業手当との比較

退職理由は、自己都合で退職したものとした場合、給付日数は90日です。

被保険者期間が10年以内であれば全年齢同日数です。

失業手当の計算式は、

となっています。

計算すると、失業手当は以下のようになります。

基本手当日額:2,560円

月額手当:71,680円

支給総額:230,400円

これを年間雇用保険料3,456円で換算すると、失業手当1か月分は雇用保険を約20年掛けるのとほぼ同額です。

支給総額では、約66年になります。

つまり、サンプルAで働いた場合、20年以内に退職して失業手当を1か月以上受給すれば得することになります。

ちなみに、定年退職の場合でも給付日数は変わりません。

この時、40年勤めたとした場合、雇用保険料総額は138,240円になり、失業手当の約2か月分になります。

育児休業給付金との比較

育児休業は、子どもが1歳になるまで受給するものとし、「ママパパ育休プラス制度」は使用しないものとします。

支払基礎日数11日は労働日数が16日なのでクリアしています。

育児休業給付金の計算式は以下の通りです。

条件を整理すると、

支給日数:304日(180日+124日)

支給率:180日まで67%、181日から50%

となります。

休業時に勤務先からの給与は無給とします。

計算すると、育児休業給付金の支給総額は584,320円です。これはMaxの日数を受給したときです。

1か月分は64,320円(6か月以内まで)になります。

年間雇用保険料3,456円から換算すると、育児休業給付金1か月分は雇用保険を約18年掛けるのと同額です。(支給総額では約169年です)

つまり、サンプルAで働いた場合、18年以内に育児休業を1か月以上取れば得することになります。

介護休業給付金との比較

介護休業給付金は平成28年8月1日から法改正となりましたので、新しい支給率で検証します。

計算式は以下の通りです。

育児休業の時と同様に支払基礎日数11日の条件はクリアしています。休業時に勤務先からの給与は無給とします。

支給月額:64,320円(支給日数30日の場合)

介護休業は最大93日を限度に3回まで取得でき、給付金の支給単位は原則30日なので1か月毎の期間が対象になります。

年間雇用保険料3,456円から換算すると、介護休業給付金1か月分は雇用保険を約18年掛けるのと同額です。

つまり、サンプルAで働いた場合、18年以内に介護休業を1か月以上取れば得することになります。

以上から、給付金の恩恵に対しどれだけ雇用保険を加入していればいいかが分かりましたね。

このことから、給付金と雇用保険の加入年数をまとめてみます。

| 受給する給付金 | 雇用保険の加入に得する年数 |

|---|---|

| 失業手当(1か月分) | 20年以内 |

| 育児休業給付金(1か月分) | 18年以内 |

| 介護休業給付金(1か月分) | 18年以内 |

単体の給付金でも保険料をペイするのにこれだけの年数がかかります。複数の給付金や他の手当を含めるともっと年数がかかりますね。

こう見ると、アルバイトやパートでも雇用保険に加入していることはとても得していることになりますね。

私にとって実に興味深い結果となりました。

…まだ終わりません。

忘れてはいけません、まだ検証しておかなければいけない厄介な条件があります。

大企業で務めた場合

平成28年10月から新たに新設された新基準があります。

▼詳しい条件は下記をご覧ください。

関連記事:平成28年10月よりパート・アルバイトの社会保険の加入条件が変更されます!

新基準の5要件の「従業員数」は後に撤廃される可能性が高いので考慮しておく必要があります。

平成28年10月からの新基準は以下の通りです。

■5要件

- 勤務時間が週20時間以上

- 月額賃金が88,000円以上(年収106万円)

- 勤務期間が1年以上見込まれること←無視

- 従業員501人以上の企業

- 学生ではない←無視

特に問題ない条件は無視していきます。ほとんど、雇用保険の加入条件に似ていますね。

ポイントは、週20時間以上をクリアしつつ月収88,000円未満に抑えること。

(5要件はすべてを満たす必要があるので、一つでも基準を下回れば大丈夫です)

上記の条件をクリアする働き方は、

・週所定労働時間18時間(1日6時間、週3日勤務)

・時給1,000円

・月日数12日

毎月固定給与の残業なし、月4週など細かいルールは上記のサンプルAと同じにします。

上記のサンプルBの月給や雇用保険料等を計算すると、

年収:864,000円

年間雇用保険料:2,592円(月216円)

月労働日数:12日

これが限界値となります。

1日6時間、週3日勤務、時給1,000円で検証!

長くなりそうなので、途中解説は割愛していきますね。

さて、結果はどうなったのか見ていきましょう。

■失業手当との比較

基本手当日額:1,920円

月額手当:53,760円

支給総額:172,800円

年雇用保険料2,592円で換算すると、約20年分になります。(総額では約66年分)

つまり、サンプルBで働いた場合、20年以内に退職して失業手当を1か月以上受給すれば得することになります。

■育児休業給付金との比較

支給月額:48,240円(180日まで)

支給総額:438,240円

年雇用保険料2,592円で換算すると、育児休業給付金1か月分は雇用保険を約20年掛けるのと同額です。(支給総額では約182年分です)

つまり、サンプルBで働いた場合、20年以内に育児休業を1か月以上取れば得することになります。

■介護休業給付金との比較

支給月額:48,240円(支給日数30日の場合)

年雇用保険料2,592円で換算すると、介護休業給付金1か月分は雇用保険を約20年掛けるのと同額です。(育児休業の時と金額も同じになりますね)

つまり、サンプルBで働いた場合、20年以内に育児休業を1か月以上取れば得することになります。

以上を整理してまとめると、

| 受給する給付金 | 雇用保険の加入に得する年数 |

|---|---|

| 失業手当(1か月分) | 20年以内 |

| 育児休業給付金(1か月分) | 20年以内 |

| 介護休業給付金(1か月分) | 20年以内 |

キレイに揃いましたね(笑)

こちらでも、保険料に対して給付金の支給額はかなり得していると言えますね。

結果から得られる考察と課題

全ての結果をまとめてみます。

| 受給する給付金 | サンプルA | サンプルB | 得する年数 |

|---|---|---|---|

| 失業手当(1か月分) | 71,680円 | 53,760円 | 18~20年 |

| 育児休業給付金(1か月分) | 64,320円 | 48,240円 | 20年 |

| 介護休業給付金(1か月分) | 64,320円 | 48,240円 | 20年 |

※サンプルA…1日6時間、週4日、時給1,000円

※サンプルB…1日6時間、週3日、時給1,000円

結果から分かることは「雇用保険って超お得じゃん!」ということです。

もちろん給付や手当を使えばですが…育児は女性が多いですが、失業手当はもらわない人は少ないですよね。

少ない保険料でこれほどメリットがある点は健康保険や厚生年金とは違い太っ腹ですね。しかも雇用保険は税金が使われていないという…

比較してみると、給与が少ない時のほうが雇用保険のメリットが大きいことはちょっと驚きでした。

社会保険の加入条件と時給から計算した週所定労働時間の限界を表にすると

| 時給 | 一般企業 | 大企業 |

|---|---|---|

| 1,000円 | 週27時間 | 週22時間 |

| 900円 | 週30時間 | 週24時間 |

| 800円 | 週33時間 | 週27時間 |

上記のようになり、これを超えなければどんな勤務シフトでも大丈夫です。

(例:「1日8時間、週3日」でも「1日6時間、週4日」でも結果は同じ)

ただし、4分の3基準は下回る必要があります。

注意点としては、今回の検証で給与は残業代などは加味していないので、ギリギリを狙うよりは少な目を狙う方がよさそうです。

また、今回の3つの給付には雇用保険加入期間が12カ月必要なので、最低1年間以上働いていることが絶対条件です。

ちなみに、今回は考慮していませんがサンプルAでは所得税の扶養(年収103万円超え)からは外れてしまい、さらに住民税(だいたい年収100万以上で対象※市区町村で違う)がかかってくる点は注意しておきましょう。

課題としては、現実的に「雇用保険だけ」加入してくれる会社があるかどうかですね。全くないことはないでしょうが、数は少ないかも知れません。ここが悩ましいところですね…

他の会社がどうかは分かりませんが、私の会社ではそういった勤務形態は作っていません。規則的に禁止しているわけではありませんが事務処理が煩雑になるからです。しかし、どうしても人員が足りないなどの場合は許可しています。

もし雇用保険だけでも入れてくれる会社があるなら、アルバイトやパートでも加入しておいた方がお得なので、職探しの一つの検討事案としてみてはいかがでしょうか。

余談ですが、私は今回のような誰得なのか分からない検証は結構好きです。理系の性でしょうか、数字をいじくるのは得意でまったく苦に感じません。

以上、誰も教えてくれない雇用保険の得するボーダーラインに関する検証でした。

誰かの参考になれば幸いです。

コメント