前回記事の(その1)では社会保険料のしくみをご紹介しました。その続きになります。

前回記事を見られていない方は、基礎知識となっていますので先に見ておくことをオススメします。前回記事(その1)↓

http://jimublog.com/premium1/

ここでは、社会保険料の基礎からわかること、その実態などもっと早く教えて欲しかったと思う、得することなどを含めてご紹介します。

社会保険料は日割りできない

社会保険料は家賃や光熱費みたいに、マンションに住んだ日から日割り計算をしてくれません。

あまりいないかも知れませんが、月の途中から入社や退職する人もいると思います。

応募のタイミングや採用処理・勤務の都合上、4月10日や15日など月の途中で入社した場合、たとえ1か月まるまる働いていなくても、社会保険料は1か月分全額かかることになります。

極端にいえば、30日とか31日の1日だけでも働いたら全額です。

また、自己都合で急に辞めたり、事故やケガで仕方なく月の途中で退職することもありえます。

この場合も同じで、月の半分しか働いていなくても、1か月分全部かかっちゃいます。

逆にいえば、月末に辞めない限り、たとえ1日でも在職すると全額かかります。

このように、社会保険料は日割り計算してくれないので月の途中から入退社する人は注意しましょう。

特に、入社するときに自分で国民健康保険に加入していて、会社の社会保険に切り替わる人は、必ず市区町村に就職して社会保険に加入することを伝えましょう。

そうしないと、健康保険料を2重で払わなくてはならなくなりますので、注意が必要です。

※国保は、勝手に脱退してくれたり、会社が手続きしてくれません。

親の扶養などに入っている人は、もともと国民健康保険料は支払っていませんので、2重になることはないですが、扶養から抜けないといけませんので、就職して社会保険に加入したことを親に伝えましょう。

給与の支給月による注意点

会社によって、お給料の締日と支払われる月日がさまざまです。

この支給月が、当月支給か翌月支給かで注意することがあります。

あなたの会社はどちらのパターンなのか、当てはめて見ていくといいかも知れません。

実は、社会保険料が同じ翌月徴収だけど、給与の支給月の違いによって、社会保険料で損する場合があります。それぞれどうゆうことか分けて見ると、

■給与が翌月支給の場合

例えば、4月分の給与は5月に支給され、社会保険料も4月分は5月の給与から引かれる。

このパターンの会社で働いている人は、給与の支給月と社会保険料の徴収月が一致していますね。

一般的には、アルバイトなど月の給与が固定的でなく、出勤日数や時間などで金額が変動する人は、だいたいこのパターンになるかと思います。

正社員でも会社によっては、こちらもあるかと思います。

この場合は、給料が遅いくらいで、社会保険料の面では注意点はないので、心配ないです。

■給与が当月支給の場合

例えば、4月分の給与は4月に入り、社会保険料は4月分が5月の給与から引かれる。

このパターンの会社で働いている人は、ちょっと変わったことが起こります。

まず、入社して初めてのお給料(初任給)ときは、社会保険料が翌月徴収のため引かれません。なので、初任給の手取りは多くなります。

しかし、これはあくまで最初だけで翌月の給与から引かれ始めるので「先月より手取りが少ない!」と感じるかも知れません。

よく言われる「初任給は社会保険料が引かれないから手取りが多い」というのはこのことです。

また、初めの1か月分が引かれなかったので得した気分になりますが、そうは問屋がおろしません。

この初任給に取られなかった社会保険料は徴収時期がズレこんで、最後に取られることになります。

わかりやすく図にすると、

ということになります。

じっくり見ると、えぇ!!3月分の社会保険料って4月に給料ないのにどうやって引かれるの!?ってびっくりしたかも知れません。

実際は、残業代など変動給分や退職金が支給される場合があるのでそこから引くか、足りない場合は振り込んでもらう形になるかと思います。

また、残業がほとんどない職種や管理職など、初めから4月に支給されるものがないとわかっていれば、3月の給料から”2か月分(2月分と3月分)引くことになります。

つまり、最後の社会保険料が2倍引かれ、手取りがガクッと減ることになります。

社会保険料は安くすることができる!?

違法行為でもなんでもないです。からくりをしっていれば簡単です。

前回記事で注目すべき点が2つあります。

- 報酬は4~6月の給与の平均額で求める

- 報酬に手当が含まれる

の2つです。

この2つの点から社会保険料を安くすることができます。

社会保険料は1度決まってしまえば、基本的に1年間変わりません。なので、少しでも安くできれば1年間社会保険料が節約できます。

まず時期に注目してください。4月から6月の給料を抑えれば、1年間の「健康保険料」と「厚生年金保険料」が安くなるわけです。

では、どのようにして給料を抑えればいいのか。

基本給など固定的な金額は抑えることができません。

ポイントは、この報酬(給与)には「基本給」や「通勤手当」、「家族手当」といった固定的なもののほか、「残業手当」のような変動的なものも含まれます。

方法は2つあります。

■残業代を減らす

1つは、4月~6月に支給される残業代を減らすこと。その残業代が支給される月が重要になります。

基本的に残業代は翌月に支給されると思いますので、3月~5月の残業を減らせばいいことになります。

出来るだけ残業をしないようにしましょう。

どうしても残業しないといけない人は、申請の時期をずらせないか、代休で消化できないか、会社に相談してみてもいいかも知れません。

また、残業代がそれほどないのであれば、申請しないのもいいかも知れませんね。

■通勤手当を減らす

もう1つは、通勤手当を減らすこと。

これは固定賃金なのでなかなか難しいと思いますが、これから引っ越しを考えている人や、今現在就活中の人には有効かも知れません。

会社から遠いところに住んでいる人は通勤手当が高いと思います。

なので、通勤経路が安いところや職場から近いところに引っ越すことができれば通勤手当が減らせます。

また、通勤手当は実費なので、収入としてはなにも得していません。近い距離なら電車から自転車や自家用車に変えたりするのもいいと思います。

このように、働き方をうまく調整したり、生活環境などを工夫することによって得することも出てきます。

もう一度、自分の通勤方法や経路を見直すのもいいかも知れませんね。

同じ年収なのに、大きな差がでる?

以前、職場の人に「同じような給料なのに、他の人より手取り額が少ないけど何で?」と質問されたことがあります。

それは、前述したように残業だしや通勤手当など、その人によって変わってくる要素が原因のことが多いです。

これは、年の最後にもらえる源泉徴収票というものを見ればわかりmすが、額面上は同じような収入でも、実際の手取り額ではかなり違いが出てくることもあります。

ではどれぐらい違いがあるのか、実際計算してみると、

Aさん、Bさん共に東京在住とした場合

| Aさん | Bさん | |

| 基本給 | 30万円 | 30万円 |

| 残業代 | 2万円 | なし |

| 通勤手当 | 3万円 | なし |

| 合 計 | 月収35万円 | 月収30万円 |

これが4月の給与だとして、仮にこの状態が3か月続いた場合、Aさんの残業は5月からなしとします。

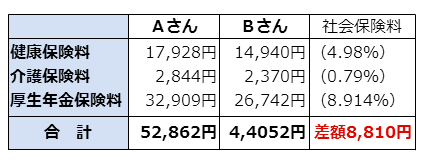

社会保険料(月額)は、

となり、差額は8,810円になります。

これを年間で考えると、105,720円となり、AさんはBさんより約10万円ちょい多く社会保険料を払っているということになります。

また、収入で見ると、通勤手当は実費なので除いて計算すると、

Aさん 32万円×3か月+30万円×9か月=366万円(年収)

Bさん 30万円×12か月=360万円(年収)

になります。さきほどの10万円をプラマイすると、

AさんはBさんより4万円ほど手取りが少なくなりますね。

今回は、計算を簡単にするため、条件を最低限にしましたが、残業して人より働いていても手取りが少なくなる可能性もあるということになります。

このことを知らない人は、きっとどこかで損してるかも知れませんね。

まとめ

いかがでしたか?あなたももしかしたら、どこかで損してたかも知れません。

健康保険料はいくら払おうが、医療費が3割負担で済むという保障は変わりません。年金は払う金額が多くなれば、もらえる額も増えますが、まずもらえるかどうか…

このように、ちょっとの工夫で節約できるので、ぜひ参考にしてみてください。

コメント